สถานการณ์โควิด-19 ที่เคยคาดการณ์ว่าจะคลี่คลายลง แล้วจะทำให้รายได้กระเตื้องขึ้นมาบ้าง แต่เมื่อมาเจอกับการระบาดของ "โอมิครอน" ทำให้สถานการณ์เศรษฐกิจแย่ลง ซึ่งย่อมส่งผลกระต่อรายได้

ผู้ที่เดือดร้อนเห็นจะเป็นคนที่มีหนี้สินกับสถาบันการเงิน อาจจะทำให้ "ชักหน้าไม่ถึงหลัง" ดังนั้นเพื่อเป็นการผ่อนภาระที่อาจเกิดขึ้น จำเป็นต้องสำรวจหนี้สินและอาจจะต้องหามาตรการแก้ปัญหา เพื่อมีเวลามากขึ้น

ธ.ออมสิน พร้อมปล่อยกู้สินเชื่อเพื่อใช้จ่ายฉุกเฉิน

รู้จักวิธี "ปรับโครงสร้างหนี้" หนทางปลดภาระหนี้สินแสนหนักอึ้ง

ธปท.เผยยังไม่อนุญาต ธ.พาณิชย์ เก็บค่าธรรมเนียมกดเงินสด

นับตั้งแต่การระบาดของโควิด-19 ธนาคารแห่งประเทศไทย (ธปท.) ได้ออกมาตรการแก้หนี้ระยะยาว เพื่อลดภาระของลูกหนี้ ผ่านมาตรการต่าง ๆ โดยล่าสุดมีการปรับปรุงมาตรการแก้หนี้ระยะยาวในเดือนกันยายน 2564

แต่ปรากฏว่ายังพบว่าลูกหนี้ยังได้รับผลกระทบอย่างต่อเนื่อง จึงได้ออกมาตรการสนับสนุนการรีไฟแนนซ์ (refinance) และการรวมหนี้เพิ่มเติม เพื่อช่วยลดภาระให้กับลูกหนี้ที่มีประวัติการชำระหนี้ดีหรือลูกหนี้ที่ได้รับผลกระทบจากสถานการณ์การแพร่ระบาดของโควิด 19

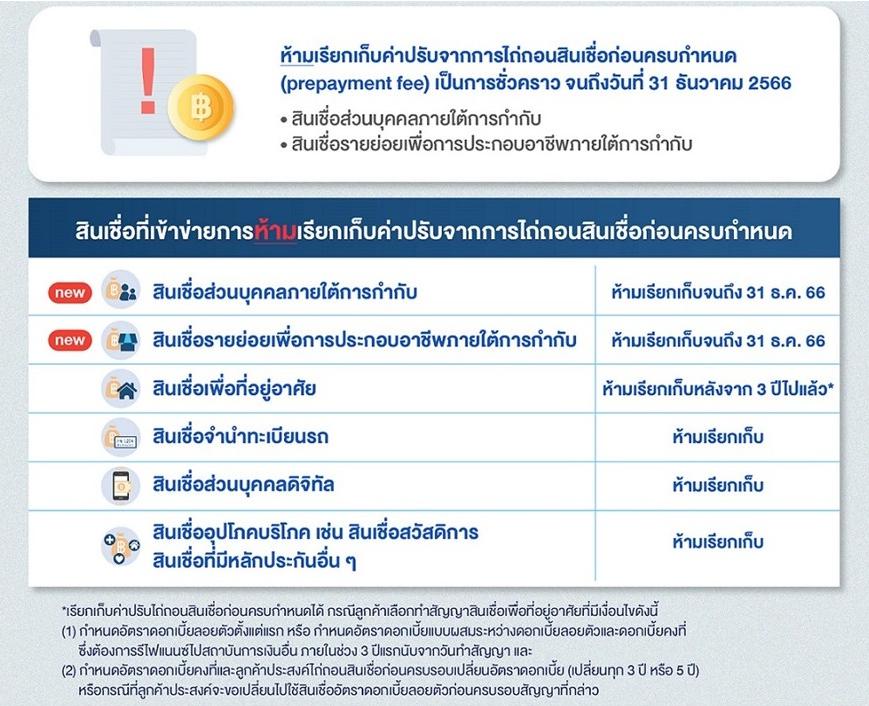

มาตรการสนับสนุนการรีไฟแนนซ์ แบงก์ชาติออกมาตรการห้ามสถาบันการเงิน/ผู้ประกอบธุรกิจภายใต้การกำกับของแบงก์ชาติ เรียกเก็บ ค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด (prepayment fee) ของสินเชื่อส่วนบุคคลหรือสินเชื่อรายย่อยเพื่อประกอบอาชีพเป็นการชั่วคราว จนถึงวันที่ 31 ธันวาคม 2566 เพิ่มเติมจากเดิมที่กำหนด

ทั้งนี้ ค่าปรับจากการไถ่ถอนสินเชื่อก่อนครบกำหนด คือ ค่าปรับที่ลูกหนี้ต้องจ่ายให้เจ้าหนี้ในกรณีที่ปิดสินเชื่อก่อนระยะเวลาที่ระบุไว้ในสัญญา โดยทั่วไปการรีไฟแนนซ์อาจไม่คุ้มค่า หากค่าปรับส่วนนี้สูงกว่าดอกเบี้ยที่ลูกหนี้ประหยัดจากการรีไฟแนนซ์ได้

มาตรการรีไฟแนนซ์ คือ การปิดสินเชื่อจากเจ้าหนี้เดิมและย้ายไปใช้สินเชื่อของเจ้าหนี้ใหม่ที่ให้เงื่อนไขดีกว่า เช่น อัตราดอกเบี้ยถูกลง

มาตรการสนับสนุนการรวมหนี้ แบงก์ชาติออกมาตรการให้สถาบันการเงินผ่อนปรนให้ลูกหนี้สามารถรวมหนี้ สินเชื่อบ้านและสินเชื่อรายย่อยประเภทอื่นเข้าด้วยกัน โดยขยายขอบเขตจากเดิมที่ดำเนินได้เฉพาะแบงก์เดียวกันให้สามารถรวมหนี้ข้ามแบงก์ได้ เพื่อช่วยลดภาระดอกเบี้ยและการผ่อนค่างวดให้แก่ลูกหนี้ในระยะยาว

การปรับโครงสร้างหนี้ด้วยวิธีการรวมหนี้ คืออะไร?

การรวมหนี้สินเชื่อบ้านกับสินเชื่อรายย่อยเพื่อช่วยลดภาระดอกเบี้ยและการผ่อนค่างวด โดยกำหนดอัตราดอกเบี้ยของสินเชื่อบ้านไม่เพิ่มขึ้นจากเดิม และในส่วนของอัตราดอกเบี้ยสินเชื่อรายย่อยอื่น ๆ กำหนดไม่เกินอัตราดอกเบี้ยสินเชื่อบ้านภายหลังช่วงจัดรายการส่งเสริมการขาย (teaser rate) บวก 2% ต่อปี

ลูกหนี้สามารถดูมาตรการหรือลงทะเบียนรับความช่วยเหลือจากธนาคารแต่ละแห่งได้ที่นี่